(原标题:从股票和可转债看“锚”的迫切性)赌钱游戏下载入口

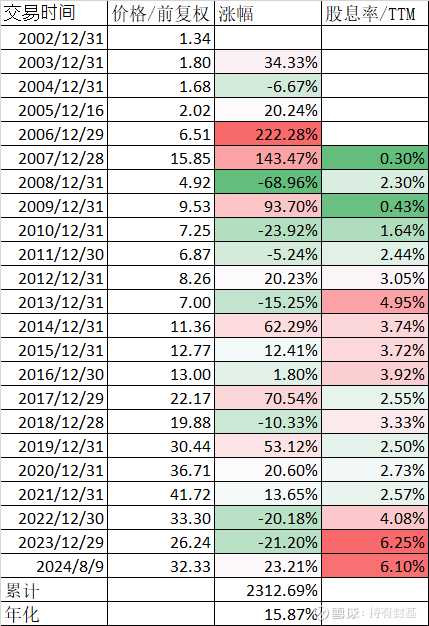

作念不好投资的最大问题是什么?是短少对“锚”的长远融会。咱们以大家情东说念主招商银行径例。从2002年上市以来,一直到2024年8月9日,按照分成再投的前复权打算,21年多总计高涨了2312.69%,年化收益率15.87%,远远发轫同时的沪深300指数:

但这个15.87%的收益,不是每年都涨15.87%,而是涨跌多的年份如2006年,涨了222.28%,跌得多的年份,如2008年,跌了68.96%。即使是去年和去年,招商银行也辞别下降了21.20%和20.18%。历史上不错类比的2010年和2011年,辞别下降了23.92%和5.24%,也莫得前几年跌的多。

咱们再来望望招商银行的股息率(以下都按照TTM打算),历史上最低的工夫发生在2007年10月31日,只消0.26%,最高的工夫是2023年12月14日,达到了惊东说念主的6.43%,即使当今,也有6.10%的股息率,离开最高值6.43%只消一线之遥。

若是保握6.10%的股息率不变,按照分成再投打算,即使股价一直不涨,12年靠分建设能收回投资了。若是用股息率来打算现款流折现,这便是招商银行的“锚”。

但问题来了,你凭什么说招行能在将来一直保握6.10%的股息率?咱们也只可从往常看,除了2008年金融危急,招商银行的支付率下降到6.99%,其他年份的支付率简直是逐年上升的,2023年年报的股利支付率达到了连年来最高的35.03%,分成金额也达到了10派19.72元的最高记录。

天然将来莫得100%笃定的事情,咱们假定清偿到去年年底,连跌2年,股息率高达6.25%。有两个可能,一是股价高涨,股息率下降,大众都大欢笑;而是股价持续下降,股息率以致到8%以上,这也不是莫得这个可能。若是出现后一种情况,敬佩不是整个的握有东说念主都还会信托股息率这个锚的。若是是我,算计也会坚握不下来的,投资真实是一件知易行难的事情。

其实可转债也有访佛的问题。原本可转债有债券这个“锚”,即使正股下降,可转债随着下降,但因为有“锚”,是以敬佩是越跌越慢,再加上可转债有下调转股价这个“舞弊器”,这个“锚”就愈加牢了。是以咱们会看到往常好多可转债的正股大跌,而对应的可转债没何如跌以致还有改造高的。这便是好多低风险投资者包括我为什么敢满仓可转债的迫切原因。

以康泰转2为例,正股康泰生物从2020年最高价150.57元,跌到最新的15.30元,简直跌去90%,而康泰转2过程4次下调转股价,转股价从最原始的145.33元一下子下降到20.01元,可转债从最高点139.98元,跌到最新的111.10元,下降了20.63%,亏损要比正股不知说念少了几许,何况现价握有到期如故正收益。

但最近一两年里出现的搜特转债、鸿达转债、蓝盾转债、正邦转债包括下周停牌的岭南转债,不同进度的出现了未必将要出现爽约情况,动摇了可转债的这个“锚”,积年踏实收益的廉价政策、高收益政策,本年均遭受滑铁卢,按照集想录里的e淳厚头陀本分提供的数据,这两个政策本年辞别下降了19.58%和13.31%,跌幅远弘大于双低和低溢价政策,以致也比集想录的等权指数-8.75%要大好多。

但若是你如故信托可转债这个“锚”的,只不外是少数可转债爽约,导致价钱下了一城,那么这两个政策可能在将来的日子里反而可能有好的领会,而本年前期领会最佳的低溢价政策,最近反而是最残障的一个可转债政策。

是以追最近强势的品种,不一定是一个好的政策,比如在红利政策、纳指最强的工夫追进去,很容易碰到回调以致较大的回调。因为大部分平凡东说念主发现一个品种强势了,很容易仍是是一个阶段高点了,想追进去的东说念主都进去了,下降也就快了。但若是你对它们的锚有刚毅的信念,安宁逢低加仓,说不定能永恒坚握下来。最近还有黄金、长债其实都碰到了访佛的问题。

总之,无论是股票如故可转债如故其他什么品种,正确意志它们的“锚”,对作念好永恒投资至关迫切,天然在实战中能简直落实到位,亦然一件知易行难的事情,固然我我方也作念的不好。

赌钱游戏下载入口

赌钱游戏下载入口